Ein Interview mit dem Jusopräsidenten Nicola Siegrist zur Initiative für eine 13. AHV und zur Rentenitiative

Marvin Steffen und Laurent von Waldkirch

Zuerst einige Fakten des Bundesamtes für Sozialversicherungen: Dank zusätzlicher Finanzmittel der letzten Jahre (AHV 21, STAF 17) schreibt die AHV heute Gewinne, ab 2030 sind die Gewinne vorbei und ab 2033 schreibt die AHV drei Milliarden Franken Verlust pro Jahr. Das ist das 1.5 fache des gesamten ETH-Budgets pro Jahr. Sie wollen mit Ihrer Initiative die AHV ausbauen, was drei Milliarden Mehrkosten pro Jahr verursachen würde. Ist das nicht fahrlässig der jungen Generation gegenüber?

Es gibt bereits einige Irrtümer in dieser Standardaussage, aber wenn es so inszeniert wird, als wären dies Fakten, ist dies politisch brandgefährlich. Genauso relevant dafür, dass es der AHV heute gut geht, ist, dass wir in den letzten Jahren Produktivitätsgewinne gehabt haben und mehr Leute in den Arbeitsmarkt gegangen sind. In den letzten Jahrzehnten wurde schon mehrmals behauptet, dass das Verhältnis zwischen den Einzahlenden und den Empfänger:innen kippe. Doch es kippte nie. Hauptsächlich, weil die Leute in weniger Zeit mehr erarbeiten und so mehr einzahlen, sodass dies die Zusatzfinanzierungen, die beschlossen worden sind, ergänzt. Zweitens ist es kein Ausbau der AHV, sondern ein Auffangen des Kaufkraftverlusts der letzten Jahre und Jahrzehnte, weil er sogar bei der AHV durchgeschlagen hat. Im aktuellen Teuerungssystem wird zum Beispiel die Krankenkasse nicht mit eingerechnet. Wenn also die Krankenkassenprämien hochgehen, dann wird die AHV nicht entsprechend angepasst. Und warum die 13. AHV-Rente für die junge Generation nicht verheerend ist, kommt meiner Meinung nach daher, dass es keine Frage zwischen Jung und Alt ist, sondern zwischen Reich und Arm. Ich glaube, es ist ein richtiger Schritt.

Wir wollen auf der Finanzierungsebene bleiben. Du hast vorhin angesprochen, dass wir jetzt glücklicherweise noch im Plus sind, doch ab 2030 wird es gemäss Prognose ein grosses Defizit geben. Wenn die 13. AHV-Rente angenommen wird, wie soll das finanziert werden?

Ich stelle mich nicht gegen eine Zusatzfinanzierung. Trotzdem bin ich nicht so pessimistisch wie die Prognose. Selbst wenn es früher oder später kippt, wird man Möglichkeiten für eine Zusatzfinanzierung finden. Mein Vorschlag ist eine Erhöhung der Lohnprozente. 0.4% auf der Arbeitgeber- und Arbeitnehmerseite. Ich denke, das wäre mehrheitsfähig und es entspräche den Mechanismen der AHV. Es gibt aber noch weitere Möglichkeiten, wie eine Erbschaftssteuer.

In der Initiative steht nicht, wie man es finanzieren will. Jetzt sprechen die Initianten von einer Erhöhung der Lohnprozente. Gemäss meinen Berechnungen reichen die 0.4% nur, um die Verluste bis 2030 zu egalisieren. 0.4 Lohnprozent wäre jedoch immer noch ein Kaufkraftverlust der erwerbstätigen Generation.

Wenn man zum normal verdienenden Teil der Bevölkerung gehört, zahlt man Netto weniger ein im Verhältnis zu dem, was man im Alter bekommt. Das ist der umverteilende Effekt der AHV. Wenn man gegen diesen Effekt etwas hat, dann muss man insgesamt gegen die AHV sein. Für mich ist es richtig, dass man noch nicht festgelegt hat, wie man es finanzieren will. Die Initiant:innen sind transparent. Wie man es finanziert, ist ein politischer Aushandlungsprozess.

Du sagst, man müsse mit den 0.4 Prozent weniger zahlen, als man zurückbekommt. Man verlagert aber die Kaufkraft von Jung zu Alt. Gemäss einer Studie leiden Junge sowieso schon unter einer kleineren Kaufkraft als Alte. Mit dieser Initiative vergrössern wir doch diese Diskrepanz?

Wir, die Linken, kämpfen gegen Kaufkraftverlust von Jung und Alt. Die 0.4 Prozent wären verkraftbar. Wir wollen aber auch in den anderen Bereichen gegen den Kaufkraftverlust kämpfen. Wir haben zum Beispiel bei der Krankenkasse Vorschläge gemacht, die von anderen Parteien aber bekämpft worden sind. Nun wollen die, die unsere Vorschläge gegen den Kaufkraftverlust bekämpft haben, sich scheinbar plötzlich für die Verbesserung der Kaufkraft einsetzen?

Das 0.4 Lohnprozent klingt nach wenig. Doch die Kosten sind insgesamt massiv. Wäre es nicht schlauer, sich um die ärmsten 20 Prozent zu kümmern. Man könnte die Ergänzungsleistungen oder die Mindestrente erhöhen, anstatt allen mit dem Giesskannenprinzip die 13. AHV zu gönnen. Jemand wie Christoph Blocher hat die 13. sicher nicht nötig.

Dieses Argument finde ich wirklich sehr lächerlich! Ich hätte nicht gedacht, dass die Bürgerlichen mit dem Argument kommen, den Reichen nicht noch mehr zu geben. Wenn man Netto schaut, bekommen die Reichen viel weniger, als sie einzahlen, und das ist sozial gerecht.

Man darf aber nicht die Ergänzungsleistungen als Ersatz einer AHV sehen. Stand heute kann die AHV ihren Zweck erfüllen. Wenn man die Mindestrente erhöht und sonst nichts macht, erhalten die Ärmsten gar nichts, weil dann auch die Ergänzungsleistungen sinken. Es würde niemand profitieren. Man kann die Ergänzungsleistungen erhöhen, aber es ist, wie gesagt, kein Ersatz für die AHV.

Wie auch viele andere Vorschläge der Linken kostet das alles sehr viel Geld. Irgendwo muss man doch auch sparen?

Ich sehe es von einer anderen Perspektive. Worauf haben die Leute in einem so reichen Land Anspruch? Was wollen wir ihnen gönnen, wenn sie 45 Jahre geschuftet haben? Wir können und müssen es uns in diesem Land leisten, dies zurückzugeben. Im März letzten Jahres hatten wir praktisch über Nacht 250 Milliarden für die Credit Suisse zur Verfügung stellen können, auch wenn es Risikogarantien waren. Wenn es um die Sicherheit der Reichsten und Mächtigsten geht, steht das Geld sofort bereit, wenn es um die normale Bevölkerung geht, ist alles zu teuer.

Die meisten Parteien unterstützen das 3-Säulensystem. Durch die zwei anderen Säulen kriegt man auch noch Geld.

Wenn man die Entwicklung des Geldes in der zweiten Säule anschaut, dann sieht man, dass es nur nach unten geht. Die Generation, die schon länger in Rente ist, die hat teilweise gute und sichere Renten, doch für alle Generationen danach ist die Sicherheit nicht gewährleistet. Die Renten sinken immer weiter. Kein ernstzunehmender Politiker bezweifelt, dass die Renten in der zweiten Säule weiter sinken. Dann gibt es noch die Möglichkeit der dritten Säule, doch die meisten können sich das nicht leisten.

Wenn man dir zuhört, könnte man meinen, dass es allen finanziell schlecht geht. Nach der Pensionierung sind aber nur 10-15 Prozent der Rentner von Armut betroffen. Warum also nicht diese 10 Prozent unterstützen?

Das ist ein häufiges Argument der Liberalen. Menschen haben auch ein Recht auf Würde, ohne Armut leben zu müssen. Man spürt den Kaufkraftverlust auch, wenn man nicht um die letzten Franken fürchtet. Sie überlegen sich dann, wo sie ihr Geld sparen können. Wir könnten zielgerichtet unterstützen, doch das wurde schon bei mehreren Versuchen abgelehnt.

Nun zur Renteninitiative, bei welcher man bis 2035 das Rentenalter auf 66 Jahre erhöhen und danach an die steigende Lebenserwartung koppeln will. Durch diese wollen wir unsere bewährte erste Säule retten. Können wir nicht genau dies mit der Renteninitiative erreichen?

Ich habe grundsätzlich keine Angst, dass die AHV konkurs geht. Diese Schwarzmalereien kommen jeweils, da man damit unpopuläre Lösungsvorschläge durchbringen kann. Ich bin gegen diese Idee, weil man vorgibt, dass niemand mehr zahlen müsse. Doch aufgrund dieser Initiative erfolgt ein Rentenklau von zuerst einem Jahr und dann bald zwei Jahren und mehr. Das misst sich auch materiell, wie viel in der Summe an Rente übrigbleibt. Es trifft die Bevölkerung ungleich. Personen, die sich schon heute früher pensionieren lassen können – das sind diejenigen mit einem grösseren Portemonnaie -, werden sich auch zukünftig früher pensionieren lassen. Leute, die sich nach 40 Jahren körperlicher Arbeit wegen Beschwerden des Körpers pensionieren lassen wollen, kommen dadurch in finanzielle Schwierigkeiten. Das heisst, sie müssen länger arbeiten. Ausserdem leben die mit mehr Geld länger als die, die weniger haben, da sprechen die Zahlen für sich. Der Unterschied der Lebenserwartung der untersten 20% und den obersten 20% sind sechs Jahre. Eine Rentenalterserhöhung für alle ist für mich keine soziale Sanierung der AHV.

Wir glauben, wir sind uns einig, dass es drei Varianten gibt, um die Zahlen positiv zu halten. Eine wäre, die Renten zu kürzen, doch das will niemand. Man könnte auch Steuern und Abgaben immer mehr erhöhen, doch so schmälern wir die Kaufkraft der Erwerbstätigen. Oder man arbeitet dann doch ein bis zwei Jahre länger. Ist das nicht die beste Lösung?

Die Erhöhung des Rentenalters ist auch nur ein Umschichten von den Erwerbstätigen zu den Rentner:innen, indem sie zwei Jahre länger arbeiten. Ich finde aber auch, dass es früher oder später eine Lösung braucht. Ich streite nicht ab, dass die Kosten irgendwann ins Defizit kippen, doch ich sehe es deutlich weniger pessimistisch als ihr. Die Lebenserwartung ist ebenfalls an den Wohlstand gekoppelt. Die Schreckensgespenster von wegen ab 2033 sind wir bankrott, sind für mich nicht realistisch. Man sollte eine Lösung finden, von welcher die breite Bevölkerung profitiert. Die Erbschaftssteuer spricht mir sehr zu und sollte auch den Liberalen gefallen. Vererbt wird ungefähr zwanzig Jahre vor dem Tod. Man erhält also das geerbte Geld mit circa 62 Jahren. Das ist kurz vor dem Rentenalter. Wir können also von den vermögenden Rentner:innen zu den normal-verdienenden Rentner:innen umverteilen.

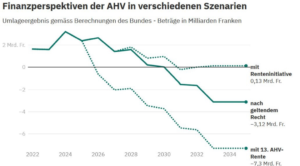

Du hast die Prognose angedeutet und erwähnt, dass du weniger pessimistisch darüber denkst. Hier ist eine Grafik vom „Bundesamt für Sozialversicherung“. Dieser Grafik kann man doch vertrauen?

Quelle: Bundesamt für Sozialversicherungen

Quelle: Bundesamt für SozialversicherungenEs hat sich in der Vergangenheit oftmals gezeigt, dass diese Prognosen ein paar Jahre später wieder von der Realität eingeholt wurden. Man soll sich auf diesen Erfahrungswert abstützen, mit dem Wissen, dass der Bundesrat bürgerlich geführt wird. Wir lassen uns nicht zu schlechten Lösungen zwingen mit diesem Schreckgespenst der roten Zahlen. Der Bundesrat sagt auch, dass man bei der AHV nicht mehr als zehn Jahre in die Zukunft schauen kann.

In anderen Ländern, wie Dänemark oder Italien, gibt es bereits eine Erhöhung des Rentenalters. Wieso können wir in der Schweiz nicht mit dem Wissen, dass es dort funktioniert, nachziehen?

Dänemark ist ein oft genanntes Beispiel. Dort beträgt die Arbeitszeit pro Woche vier Stunden weniger als in der Schweiz, sie haben mehr Mutter- und Vaterschaftsurlaub und generell mehr Ferienzeit und auch höhere Durchschnittslöhne. Wenn die Bürgerlichen bereit sind, uns in all diesen Bereichen entgegenzukommen, dann stimme ich allfällig auch dem erhöhten Rentenalter zu.

Es gab Statistiken, die zeigten, dass wir mit der Rentenalterserhöhung mehr inländische Arbeitskräfte hätten. So müssten wir weniger Leute aus dem Ausland holen und könnten so auch die hohe Zuwanderung minimieren, wäre dies nicht noch ein weiterer Grund für die Initiative?

Wenn man Zuwanderung schlecht findet, dann ja.

Herzlichen Dank für das Interview.

Mehr zum Thema: In loderndes Feuer soll man kein Öl giessen!